Повышение акцизов на алкоголь и другие изменения по акцизам с 2020 года

Содержание:

Подача налоговых деклараций

Налогоплательщики обязаны представлять налоговую декларацию по акцизам в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения, в которых они состоят на учете, в установленный срок (п.5

).

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца,

следующего за истекшим налоговым периодом, если не предусмотрено иное.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции

с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Акциз по подакцизным товарам уплачивается по месту производства таких товаров.

Уплата акциза при совершении операций, признаваемых объектом налогообложения в соответствии с подпунктами 30 и (или) 31 пункта 1 ,

производится не позднее 25-го числа шестого месяца, следующего за налоговым периодом, в котором совершены соответствующие операции.

Пошаговая инструкция

Воспользуйтесь инструкцией для подачи налоговых деклараций

1

Заполняем декларацию

2

Подаем декларацию

Сроки подачи налоговой декларации на подакцизные товары ():

2.1

Декларация по акцизам на подакцизные товары за исключением прямогонного бензина и денатурированного этилового спирта

Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Например: За июнь – декларация сдается не позднее 25 июля.

2.2

Декларация по акцизам на подакцизные товары за исключением прямогонного бензина и денатурированного этилового спирта

Не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Например: За июнь – декларация сдается не позднее 25 сентября.

Формы деклараций

Для табачных изделий

Приказ Минфина Российской Федерации от 14.11.2006 № 146н (ред. от 17.06.2011) «Об утверждении формы налоговой декларации по акцизам на табачные изделия и порядка ее заполнения»

docx (381 кб)

Перейти

Для этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции, а также для автомобильного бензина, дизельное топливо, моторного масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонного бензина, среднего дистиллята, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов

Приказ ФНС России от 12.01.2016 № ММВ-7-3/1@ «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию

в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей,

прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения»

docx (381 кб)

Перейти

При импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза

Приказ Минфина РФ от 07.07.2010 № 69н «Об утверждении формы налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза и Порядка ее заполнения» «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления

налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный

керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения»

docx (381 кб)

Перейти

Контрольные соотношения к налоговым декларациям

Контрольные соотношения предназначены для проверки логической и арифметической взаимосвязи различных показателей декларации с целью недопущения ошибок при ее заполнении.

Установлены следующими документами:

Контрафакт на бою

Дробиз соглашается с экспертом: рост ставок на вино и винные напитки, которые состоят минимум на 50% из виноматериалов, вызовет рост на рынке подпольного виноделия. Страна страдает от «кустарной» водки и нелегальной розницы. Если цены на винные напитки и натуральные вина сравняются, то на «черном рынке» появится огромный объём нелегальных продуктов. Только цена на них будет 80 — 100 рублей.

Фото: tuapsevesti.ru

Изменения противоречат идее Минздрава — сократить потребление алкоголя и перейти на менее крепкие напитки. Дробиз уверен, что сегодня в стране не пьют меньше крепких напитков в пользу вина. Жители России потребят 3,5 л вина на человека и 7,5 л — винодельческой продукции. А вот крепкого алкоголя — 15—16 литров. Президент «Опоры России» Александр Калинин заявил, что повышение цен и акцизов выгодно только производителям водки и других крепких напитков. Но Минфин посчитал, что нужно в принципе пить меньше.

Ставки акцизов в 2017 году таблица || Ставки акцизов на 2017 год таблица

Акциз — это косвенный налог, то есть налог, который включается в цену того или иного товара (услуги), и таким образом его уплата перекладывается на конечного потребителя.

Косвенные налоги являются одним из основных источников формирования доходной части федерального бюджета, поэтому порядку их исчисления и уплаты уделяется большое внимание. К косвенным налогам относится также НДС

https://www..com/watch?v=ytdevru

Акцизом облагаются так называемые подакцизные товары — алкоголь, табак, топливо, легковые автомобили и некоторые мотоциклы.

Основы регулирования акциза установлены главой 22 Налогового кодекса РФ. Детали часто рассматриваются в Федеральных законах и постановлениях Правительства РФ, а также других подзаконных актах.

Потери в бюджете

Власти Нижегородской области ожидают потери в региональном бюджете в связи с законодательными изменениями. «По оценке министерства финансов Нижегородской области, в 2019 году от перераспределения акцизов на крепкий алкоголь в областной бюджет дополнительно поступит 1,1-1,2 млрд рублей. Потери бюджета области в связи с исключением движимого имущества из объектов налогообложения прогнозируются в объеме 2,4 млрд рублей», — сообщили ТАСС в региональном Минфине. Вместе с тем, бюджет на следующий год сформирован в регионе бездефицитным.

Кроме того, в связи с выпадающими доходами в области ожидают помощь из федерального бюджета. «В настоящее время рассматривается вопрос о предоставлении регионам финансовой помощи из федерального бюджета в целях компенсации снижения доходов бюджетов субъектов Российской Федерации в связи с исключением движимого имущества из объектов налогообложения по налогу на имущество организаций», — отметили в Минфине региона.

В Кировской области за счет увеличения нормативов отчисления по акцизам ожидают в 2019 году дополнительные поступления в бюджет в размере около 228 млн рублей. Как отметила министр финансов региона Лариса Маковеева во время первого чтения проекта бюджета, это позволит частично компенсировать недополученные доходы от налога на имущество организации: объем поступлений в консолидированный бюджет снизится по этой причине на 1 млрд рублей (в целом доходы прогнозируются в размере 51,5 млрд рублей).

В Ульяновской области, как сообщили ТАСС в министерстве финансов региона, общая сумма выпадающих доходов областного бюджета на 2019 год оценивается в размере 1,5 млрд рублей. «Повышение норматива отчислений (акцизов — прим. ТАСС) не компенсирует в полном объеме выпадающие доходы. Сумма дополнительных поступлений по акцизам на крепкий алкоголь составит 200 млн рублей», — уточнила министр финансов области Екатерина Буцкая.

В будущем году в Ульяновской области планируется увеличить доходную часть бюджета на 10 млрд рублей, сообщила ТАСС зампредседателя правительства региона Марина Алексеева. В числе мер — снижение неформальной занятости, укрепление дисциплины оплаты труда, увеличение налогооблагаемой базы и повышение уровня собираемости налоговых и неналоговых поступлений, снижение размера убытка убыточных организаций и переход их в раздел прибыльных, уточнила она.

В Татарстане объем выпадающих доходов в связи с исключением движимого имущества из объектов налогообложения оценивается в 10,2 млрд рублей. «В качестве частичной компенсации бюджету будут переданы акцизы на алкоголь в объеме 1,9 млрд рублей. Кроме того, в целях компенсации планируется передача на федеральный уровень расходов на лекарственное обеспечение пациентов, больных орфанными заболеваниями, и предоставление дотаций на сбалансированность — вместе в объеме 4 млрд рублей. Таким образом, по расчетам Минфина России будет компенсировано 5,9 млрд рублей, что не покроет общей суммы выпадающих доходов в 2019 году», — сказала заместитель руководителя пресс-службы президента Татарстана Лилия Галимова. По ее словам, также в следующем году негативное влияние на расходы бюджета окажет рост налоговой ставки по НДС — дополнительные расходы оцениваются порядка 2 млрд рублей.

Механизмы исчисления

Акциз – это не только установленная правовая норма по сбору пошлин. Он позволяет осуществлять контроль в сфере производства технической и пищевой продукции общего потребления.

Основной способ расчета выплат акцизов относится к определению самих налогов, когда совершаются операции с продукцией, относящейся к подакцизной. Не включается сумма удержания, которая переходит в конечную цену товара.

Такое действие означает, что субъект, реализующий продукты, относящиеся к подакцизным на законодательном уровне, участвует в обороте этих товаров и самостоятельно проводит все расчеты на удержание, которые подлежат в дальнейшем перечислению в региональный или федеральный бюджет.

Виды акцизов также могут влиять на сам тип расчетов. После реализации облагаемой продукции из полученных средств взимается часть и поступает контрагенту в виде налоговых органов, которые перенаправляют средства в конкретный бюджет для дальнейшего использования полученных сумм согласно установленным государственным программам. Это позволяет в дальнейшем регулировать через налоги потребление подакцизной продукции, за которой ведется строгий контроль.

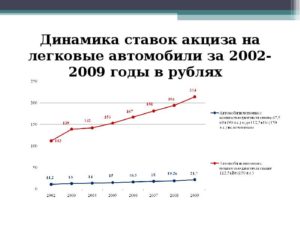

Ставка акциза на автомобили

Акциз на легковые автомобили устанавливает Правительство. Ставка ежегодно корректируется в зависимости от экономической ситуации в стране. Летом 2018 года установлена прогрессирующая ставка на машины, вплоть до 2021 года. Принятые правки публикуются в статье 193 Налогового Кодекса. Акциз на авто един для налогоплательщиков по всей России.

Ставка зависит от мощности двигателя. Чем больше лошадиных сил в автомобиле, тем выше налог. Автотранспорт малой мощности не попадает под действие закона. Акциз не распространяется на автомобили до 90 лошадок. А двигатели мощнее 200 л. с. приравнивают к роскоши, поэтому в их отношении действуют повышенные ставки. До июля 2018 года верхняя планка ставки рассчитывалась для автомобилей от 150 л. с. и выше. Сегодня акциз действует и в отношении легкового транспорта до 500 лошадей.

Увеличение налоговой нагрузки влияет на итоговую стоимость товара. Автомобили класса люкс становятся дороже. Однако состоятельным владельцам подобного транспорта неудобств этот факт не приносит. Они готовы доплачивать за роскошь. При этом нулевой акцизный сбор за маломощный транспорт остается неизменным.

В 2018 году

Изменение ставок — ежегодная процедура и 2018 год не был исключением. Акцизные ставки на мощность 1 лошадиной силы авто с 1 января составили:

- 45 рублей при моторе от 90 до 150;

- 437 рублей при двигателе от 150 до 200;

- 714 рублей за двигатель от 201 до 300;

- 1218 рублей на движок от 301 до 400;

- 1260 рублей за мотор от 401 до 500;

- 1302 рубля при двигателе свыше 500.

Стоимость акциза на автомобили составила от 2,5 до 442 тысяч рублей. Соответственно, при мощности легкового двигателя в 150 лошадей акциз составил 2,5 тысячи рублей. А мощность более 500 лошадей обошлась в 442 тысячи.

В 2020 году

После встречи 2019 года в стране повысился налог на НДС и остальные косвенные налоги. Корректировки затронули акцизы на машины. В этом году ставки на 1 лошадиную силу следующие:

- С мощностью 90-150 л. с. 47 рублей.

- При мощности в 150-200 л. с. 454 рубля.

- С двигателем 201-300 л. с. 743 рубля.

- С мощностью в 301-400 л. с. 1 267 рублей.

- Двигатель мощностью 401-500 л. с. 1 310 рублей.

- Мотор мощнее 501 л. с. 1 354 рубля.

Рост по мощностям составил 3,8 — 4,4%. А это привело к повышению цен на автомобили в среднем на 0,2 процентных пункта.

Пример расчёта акциза на алкоголь

Если подставить в формулу известные значения, то произвести расчёт размера акцизного отчисления, не составит большого труда. Примеры расчёта:

В мае 2018 года ООО «Большая Бочка» произвело алкогольной продукции с объёмным содержанием этилового спирта 8%, в количестве 3200 литров. Данная продукция была также реализована в этом месяце. Пивные напитки, которые имеют в своём составе такой объем чистого этилового спирта до 8,6%, облагаются акцизом в размере 21 рублей на 1 литр.

Расчёт акциза, в данном случае, осуществляется следующим образом:

А=3200*21-0,

Таким образом сумма акциза на произведённую и реализованную продукцию составит 67200 рублей.

Для данной категории сумма вычета акцизов не применяется.

Пример 2.

В октябре 2018 года ООО «Независимая Алкогольная Компания» произвела и реализовала несколько наименований спиртосодержащих напитков. Водочная продукция с объёмным содержанием спирта 40% была реализована в количестве 50 000 литров. Вина с защищённым географическим указанием было произведено в количестве 10 000 литров. Также было произведено и реализовано медовухи в объёме 200 000 литров.

Чтобы правильно подсчитать размер акцизного отчисления, которое подлежит уплате в бюджет страны, для крепких спиртных напитков необходимо высчитать количество чистого этилового спирта применяемого в . В данном случае количество чистого этанола составит:

50 000 * 0,40 = 20 000 литров.

Вычет акциза тоже в данной формуле будет применяться. Размер вычета составит 175 000 рублей

Общий расчёт стоимости производится следующим образом:

А =(20000*523+10000*5+200000*21)-175 000.

Таким образом предприятие обязано уплатить акцизов на общую сумму в размере: 14 710 000 рублей.

Применение формул для расчёта количества уплачиваемого акцизного сбора, значительно облегчает процесс подсчёта налога и экономит время. Чтобы не осуществлять данную операцию вручную можно использовать специальные компьютерные программы для автоматизации подобных действий.

Ввоз и вывоз подакцизных изделий

Налогообложение товаров определенных групп таких, как алкоголь и сигареты при транспортировке их через границу имеет свои особенности.

Ввоз:

- Налог погашается в полном размере, если изделия произведены для внутреннего пользования в принимающей стране.

- Если продукция была ранее вывезена из страны и налогоплательщик был избавлен от некоторых сборов, то при повторном ввозе на территорию РФ он обязан погасить ранее упраздненные для него выплаты.

- В госбюджет не поступают средства от товаров, находящихся в таможенном режиме транзита, склада, повторного вывоза, duty free, а также предназначенные для утилизации.

- В случае когда продукция подлежит уничтожению и/или переработке налог не уплачивается, если товары были вывезены в свободную зону в определенный срок.

- При экспорте товаров, упомянутых в статье Налогового кодекса как подакцизных действуют другие правила.

Вывоз:

- Налогоплательщик может рассчитывать на полное возмещение выплаченного ранее акциза при повторном вывозе продукции.

- Если экспорт изделий с акцизной маркой осуществляется в других таможенных режимах освобождение от уплаты акциза и/или возмещение ранее внесенных сумм не производятся.

Тонкости выплаты или возврата суммы акциза определяется в соответствии с таможенным правом.

Мы описали основные принципы, объясняющие, как получить и как платить акциз. Данный налог является не только средством пополнения федерального и регионального госбюджета, но и служит рычагом воздействия на бизнес и населения. Речь идет о категории товаров потенциально опасных для граждан при их злоупотреблении таких, как алкоголь и сигареты. Поэтому политика государства в этом вопросе может быть направлена на увеличение акцизных сборов.

Налогоплательщики

Выплачивать налог должны следующие лица, если они совершают операции, облагаемые акцизом:

- Предприятия.

- Индивидуальные предприниматели.

- Лица, признаваемые налогоплательщиками при перемещении облагаемых сбором товаров через таможенную границу Российской Федерации:

- Декларант – предприятие, которое ввозит продукцию.

- Брокер – лицо, которое руководит непосредственным ввозом (его ещё называют «таможенный представитель»).

- Владелец склада, на котором товар хранится до того, как будет вывезен через границу.

- Владелец таможенного склада.

- Перевозчик – как правило, компания, которая занимается грузовыми перевозками.

- Лица, которые ввозят товар незаконно, лица, которые в этом ввозе участвуют или знают о нем, и лица, которые приобретают подобный незаконно ввезенный товар.

Налогоплательщиков, которые имели бы льготы, не существует. Налог распространяется на всех.

Кто должен платить плату за негативное воздействие на окружающую среду — смотрите в этом материале.

Как рассчитать сбор за пользование объектами животного мира — читайте здесь .

Акцизы на пиво пример расчета 2017 г

Существует несколько вариантов:

- Твердый – ставка измеряется определенной суммой, которая начисляется за каждую реализованную единицу товара.

- Адвалорный – ставка измеряется в процентах от общей стоимости проданной продукции.

- Комбинированный – совмещает предыдущие два варианта.

В настоящее время применяется всего два вида:

- Комбинированный – регулирует реализацию табачной продукции.

- Твердый – регулирует все остальные товары, облагаемые сбором.

Далее нужно рассчитать налоговую базу. Законодательно она определяется как объем реализованных товаров, который измеряется в тех единицах измерения, которые указаны в законе. Так, например, если фирма занимается производством и продажей пива и за месяц продала 600 л, именно эта цифра и будет налоговой базой. Исключение – табачная продукция.

Важно

Комбинированные ставки. Состоят из специфической (твердой) и адвалорной (в процентах) налоговых ставок.

Сумма акциза по подакцизным товарам, в отношении которых действует данный вид ставок, высчитывается суммированием акцизов по твердой и адвалорной (процентной) ставок. Сначала вычисляется акциз по твердой ставке, он равен произведению твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении. Потом высчитывается соответствующая адвалорная (в процентах) доля максимальной розничной цены таких товаров.

Данные складываются.

Акциз на алкоголь и как он формируется?

Акцизы, то есть, косвенные налоги, собираемые при продаже продукции, важно учитывать в общей стоимости ряда товаров. Таких как алкоголь и табачные изделия, автомобильное топливо и ряд других

Соответственно, разные ставки акцизов должны быть учтены и в бухгалтерских документах.

Итак, как изменились ставки акцизов с прошлого года и какие ставки акцизов установлены на 2017 год? Подакцизные товары Акцизами облагаются не все товары, что мы приобретаем в торговых организациях.

Внимание

Статья 193 Налогового кодекса РФ определяет ставки акцизов на 2017 год, а перечень облагаемых акцизами товаров содержится в пункте 1 статьи 181 НК РФ.

Элементы и задачи акцизного налога в россии

- авиационный керосин;

- дизельное топливо;

- автомобильный бензин;

- прямогонный бензин;

- бензол, ортоксилол, параксилол;

- мотоциклы при мощности двигателя более 112,5 кВт (150 л. с.);

- природный газ;

- табачная продукция;

- этиловый спирт, производимый из любого сырья;

- продукция с объемной долей этилового спирта более 9% (эмульсии, растворы, суспензии и другая жидкая продукция);

- алкогольная продукция с объемной долей этилового спирта более 1,5% (водка, ликероводочные изделия, коньяки, вино, спирт питьевой, пиво, напитки, изготавливаемые на основе пива, и др.).

Твердые и комбинированные виды ставок акцизов на 2017 год Рассчитываться ставки акцизов на 2017 год могут по-разному, в зависимости от того, каковы формы установления ставок. Твердые (специфические) ставки.

Экономический смысл

Бытует мнение, что акцизами облагаются самые популярные товары массового потребления. То есть якобы государство руководствуется логикой «вот этот товар потребляют в большом количестве – обложим его акцизом и получим много поступлений в бюджет». Акцизные товары действительно приносят бюджету много денег, но логика здесь совершенно иная. Изначально акцизами облагаются вредные товары, которые в будущем принесут государству дополнительные проблемы и расходы.

Рассмотрим на примере алкоголя. Допустим, в государстве не будет акцизов на алкоголь и спиртные напитки станут в разы дешевле и доступнее. Это приведёт к тому, что граждане, которые воздерживались от их употребления по причине дороговизны, станут пить больше. Участятся случаи возникновения алкогольной зависимости.

Казалось бы, это личная проблема каждого. Все понимают, что алкоголизм грозит букетом болезней. Однако для государства потенциальные алкоголики – это множество расходов:

- если человек от алкоголизма заболеет и оформит больничный, государству придётся оплачивать больничный лист (3 дня за счёт работодателя, а потом за счёт ФСС);

- если человек потеряет работу и , государство будет выплачивать ему пособие по безработице;

- если человек приобретёт серьёзное заболевание и утратит трудоспособность не временно, а постоянно, государство будет выплачивать ему ;

- если человек умрёт в результате приобретённого заболевания, и у него останутся несовершеннолетние дети, то государству придётся выплачивать пенсию по потере кормильца, содержание в детдоме, пособия опекунам.

Таким образом, алкогольная зависимость граждан может обернуться для государства огромными расходами. Поэтому логично, что правительство через повышение акцизов на алкоголь пытается сделать спиртные напитки менее доступными, чтобы граждане меньше пили и не пристращались к алкоголю.

Но есть и обратная сторона монеты. Всегда существуют люди, которые уже имеют алкогольную зависимость и не в состоянии отказаться от пагубной привычки даже тогда, когда их уровень дохода не позволяет приобретать нормальный алкоголь. В таком случае они переключаются на алкоголь содержащие вещества, которые изначально не предназначены для употребления внутрь. Это оборачивается для государства ещё большими проблемами, а также вызывает широкий общественный резонанс.

Яркий тому пример – массовое отравление метанолом в Иркутске, которое случилось в декабре 2016 года. 76 человек погибли из-за того, что выпили концентрат для ванн «Боярышник», в составе которого ранее был этиловый спирт, но тут в продажу поступила партия с метанолом и антифризом в составе

Тот случай в очередной раз привлёк внимание общественности к минусам повышения акцизов на алкоголь – все больше зависимых людей начинают употреблять спиртосодержащие жидкости, не пригодные для питья

Поэтому государство в акцизной политике должно балансировать между двумя крайностями – акцизы должны быть достаточно высокими, чтобы не допускать массового возникновения алкоголизма, но в то же время нельзя поднимать акцизы абсолютно на все, иначе люди с алкогольной зависимостью начинают переходить на подобные суррогаты.

Как это отразится на производителях

Чтобы понять, насколько увеличивается акцизное бремя у производителей, рассчитаем сумму акциза, уплачиваемого неким абстрактным предприятием до и после повышения ставок.

Для расчёта акцизов существует две формулы.

А = К х С, где

А – акциз,

К – количество произведённой подакцизной продукции за налоговый период,

С – ставка акциза.

Такая формула применяется для товаров с твёрдой ставкой акциза. Но есть и другая:

А = (О х ТС) + (ОС х АС), в которой:

А – акциз;

О – суммарное количество реализованной подакцизной продукции;

ТС – твёрдая ставка;

ОС – общая сумма выручки за подакцизную продукцию;

АС – адвалорная ставка.

Однако такая ставка используется не для алкогольной продукции, а для сигарет, сигар и прочего, так что в своих расчётах мы ограничимся первой формулой.

Допустим, пивоварня «Добрый мельник» производит ежегодно 2000 литров пива крепостью до 8,6% и 3000 литров пива крепостью 8,6% и более.

В 2019 году сумма акциза будет равняться:

2000 х 21 + 3000 х 39 = 42 000 + 117 000 = 159 000 руб.

В 2020 году сумма акциза будет равняться:

2000 х 22 + 3000 х 41 = 44 000 + 123 000 = 167 000 руб.

В 2021 году сумма акциза будет равняться:

2000 х 23 + 3000 х 43 = 46 000 + 129 000 = 175 000 руб.

Таким образом, при условии, что объёмы производства будут постоянными, сумма акцизов, уплачиваемых пивоварней, будет расти на 8 тысяч рублей. Разумеется, основное бремя здесь ложится на покупателя – акциз относится к числу , включаемых в цену товара и уплачиваемых потребителем продукции. Производители тоже могут пострадать, если за счёт вынужденного роста цен у них снизятся объёмы продаж. Потребители могут перейти на более дешёвые аналоги либо вовсе отказаться от потребления такой продукции.

Таким образом, акцизы – это инструмент политики, с помощью которого государство стимулирует граждан отказываться от потребления вредных товаров. Мы рассмотрели в теории и подсчитали на практике, чем обернётся грядущее повышение акцизов, а также разобрались, почему алкогольная зависимость граждан невыгодна государству. К слову, с акцизами на табачную продукцию примерно та же история, а акцизы на бензин и автомобили являются своеобразной мерой защиты окружающей среды.